En février dernier, un fort mouvement de marché mettait fin à un produit pariant sur le calme des marchés : le XIV. Nous allons voir dans cet article le concept du XIV. Nous mettrons en relief les causes du mouvement de marché et ses répercussions pour finir sur les leçons à tirer de cet évènement.

Le VIX et la volatilité des marchés américains

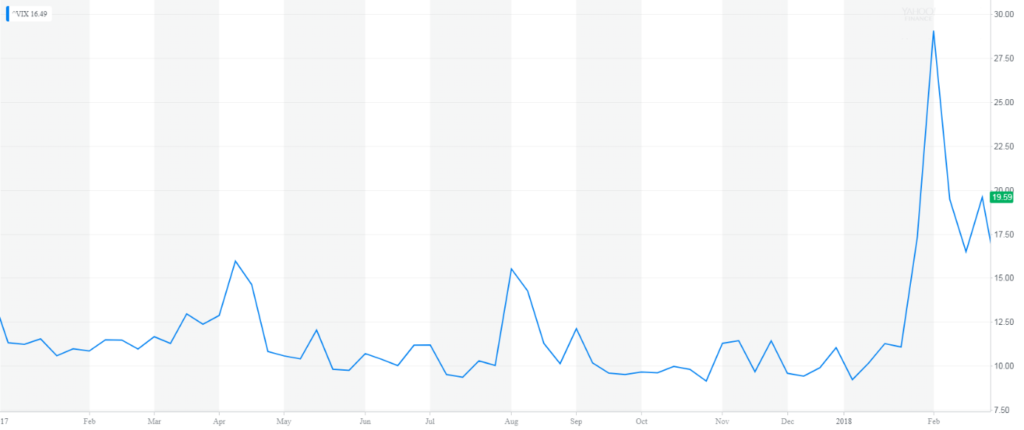

Le VIX est un indicateur représentant la volatilité implicite du S&P 500 (indice boursier basé sur les 500 plus grandes entreprises américaines). Pour être plus précis, il traduit approximativement les variations du S&P 500 pour les 30 jours à venir. On l’appelle souvent « l’indice de la peur » car la volatilité est censée être un facteur représentatif des risques sur le marché. Généralement, le XIV se situe entre 10 et 20 points. Si le VIX a une haute valeur, cela traduit la nervosité des marchés. Il est important de savoir que de fortes valeurs du VIX peuvent être révélateur d’une crise en cours ou d’une forte chute des cours. En effet, on considère que 30 points est le seuil au-dessus duquel ce genre de constatation est possible. Pour preuve, lors de la crise de 2008 il a dépassé les 80 points.

Le VIX est simplement un indicateur donc on ne peut pas l’échanger sur les marchés financiers comme une action. Pour effectuer des opérations financières sur l’évolution de cet élément, il existe des ETP (Exchange Traded Product) qui sont des produits tradables dont la valeur dépend directement de celle d’un indice. Le XIV est un ETP dont la valeur dépend du niveau du VIX.

Le XIV : un moyen de trader le VIX

En réalité, le XIV réplique les mouvements inverses du VIX. Par exemple, si le VIX subit une hausse de 5 % alors le XIV verra sa valeur diminuer d’environ 5 %. Le XIV étant tradable comme une action, on peut l’acheter et le vendre (à découvert ou non). Le XIV ne dispose pas de produits dérivés.

Il est facile de comprendre que le XIV sert à parier en faveur d’un marché calme. En effet, tant que la volatilité du marché reste basse, le XIV a une forte valeur. A contrario, si les marchés sont à un haut niveau de volatilité, sa valeur dégringole.

Les mouvements de février dernier

Le 5 février 2018, les marchés ont subi une forte baisse. L’indice S&P 500 a chuté de plus de 6 % en une journée. Par conséquent, le VIX a fortement augmenté (de plus de 115 % !). Ce fort mouvement a totalement détruit la valeur du XIV qui a diminué de plus de 80 % durant cette journée.

Évolution du S&P500 du 9 janvier 2017 au 26 février 2018 (Source : Yahoo Finance)

Évolution du VIX du 9 janvier 2017 au 26 février 2018 (Source : Yahoo Finance)

D’où provient cette chute ? C’est tout simple ! Pendant plusieurs mois, l’indice américains S&P500 enregistrait des hausses constantes pendant que son indice de volatilité restait très bas (entre 10 et 16 points, ce qui traduit un marché calme). Cette situation a créé une inflation que la Federal Reserve a cherché à stopper en procédant à une augmentation des taux d’intérêts sur le marché américain. Cette hausse fut plus forte qu’attendue ce qui a grandement diminué l’intérêt du marché des actions par rapport à celui des obligations. Cela a eu pour conséquence de créer un premier pic de volatilité et une première chute du S&P500. S’en est suivi un ensemble de processus de ventes de la part des investisseurs pour sécuriser leurs positions. Malheureusement toutes ces actions a amené le niveau de volatilité au plus haut et par conséquent la valeur du XIV au plus bas.

Le XIV a vu pendant 8 ans son cours augmenter fortement. Il valait une dizaine de dollars à sa création et a dépassé les 130 dollars peu avant sa chute. Ce produit jouissait d’une très forte popularité et était tradé par millions chaque jour. Il représentait une capitalisation boursière de plus de 800 millions de dollars.

Cours et volume du XIV depuis sa création en 2010 (Source : stockwits.com)

L’ensemble des acteurs possédant des titres XIV ont cherché à les revendre sans trouver d’acheteurs, accélérant la chute du prix du XIV. Le Crédit Suisse, créateur et gérant de ce produit, a dû appliquer une close du XIV stipulant qu’une perte journalière de plus de 80 % amenait au rachat de toutes les actions de l’ETP en circulation par la banque. Cela a scellé la perte de tous les investisseurs qui se chiffre en centaines de millions. Ce fut la fin du XIV.

Et ensuite ?

Le Crédit Suisse a subi quelques vives critiques de la part de ses confrères sur le comportement de son actif face au marché. Des poursuites judiciaires ont d’ailleurs été lancées contre la banque. Le Crédit Suisse s’est défendu en précisant que son produit était destiné à des investisseurs confirmés. Ces derniers devant être capables de comprendre les enjeux d’un tel produit. D’après sa documentation, il est précisé que l’ETP XIV n’est pas fait pour être conservé sur le long terme, sa valeur tend vers 0 dans le temps. Ses détracteurs ont alors soulevé un problème de transparence – à savoir que cette information est située à la page 197 de la documentation du XIV. Cette information aurait dû, selon eux, être mise plus en avant par la banque.

Une nouvelle réglementation

Il est important pour tous les acteurs des marchés de comprendre pleinement le fonctionnement d’un actif. Aujourd’hui de gros efforts sont faits à travers la réglementation pour augmenter la transparence des produits financiers et assurer une meilleure protection des investisseurs.

L’AEMF, l’Autorité Européenne des Marchés Financiers, a récemment mis en place la réglementation MiFID 2. Elle va permettre, entre autres, une normalisation de la description des produits financiers – pour une meilleure compréhension – ainsi que des restrictions concernant le trading de certains produits aux investisseurs vulnérables. Ces derniers doivent aussi être quantifiés avec plus d’exactitude. La probabilité événements extrêmes est souvent bien plus élevée que ce que l’on pense c’est pourquoi des couvertures, face à ces crises, doivent être prévues.

Finalement, le XIV n’a pas eu de comportement « inattendu », il a eu le comportement « attendu dans une situation inattendue ».

Pour aller plus loin :

Principe du XIV : https://sixfigureinvesting.com/

Les fluctuations du 5 février 2018 : https://www.letemps.ch/

Résumé du procès contre le Crédit Suisse par rapport à l’effondrement du XIV : https://www.cnbc.com/

La réponse du Crédit Suisse sur la controverse : https://www.cnbc.com/

Preuve de rachat de tous les XIV encore en circulation par le Crédit Suisse : https://www.credit-suisse.com/

Rôles de l’ESMA dans la protection des investisseurs : https://www.esma.europa.eu/